热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

本周开盘,玄色系在上周开通的“节节高”后,早盘出现了高位回落,其中,双焦领跌,跌幅均超3%,而铁矿与期钢稍好,虽开盘回落,但幅度不高,还未全齐团结周五的阳线,此外,现货方面,价钱举座握稳,少数地区上调0-20不等,不外,唐山钢坯出厂价下调20至3080元。现时,LPR延续保管舒适,节前国内宏不雅依旧偏向富厚,但参加20号后,国外的省略情味将大幅加多,在此情况之下,后市钢价走势怎样?且听分析师疑望领悟……

影响钢价的身分

LPR最新报价出炉:5年期、1年期保管不变

1月20日,2025年首期LPR(贷款商场报价利率)出炉。中国东说念主民银行授权寰宇银行间同行拆借中心公布,2025年1月20日,1年期LPR为3.1%,5年期以上LPR为3.6%。两个品种报价均保管前值不变。

1月LPR保管不变,基本相宜商场预期,一方面,前期的战略照旧体现出较好的后果,全年5%的GDP指标告成完成,短期暂无降息的必要性;另一方面,近期离岸东说念主民币大幅走低,国度已开展多个举措富厚汇率,如果LPR延续着落,也将加多汇率压力,此外,LPR保握不变,也有助于保管银行净息差基本富厚。预测25年,商场大众以为,本年央行还会延续实施有劲度的降息,届时将会指令LPR跟进下调,尤其关于房贷的定向降息,将是促进房地产止跌回稳的进攻要领,关于产业而言,进一步的降息将缓解企业资金穷苦,尤其是我国钢铁企业还将延续濒临转型、升级的压力,这亦然钢铁企业的风险与挑战。

累库延续,建材库存大增5.25%

据产业机构调研:本期39个城市,147个钢材仓库总库存为608.94万吨,环比加多1.96%。分品种来看,建材库存290.18万吨,环比加多5.25%;热卷库存172.38万吨,环比着落1.63%;中厚板库存58.60万吨,环比着落1.76%;冷轧涂镀87.78万吨,环比加多1.32%。

从数据来看,本期,GY的钢材城市库存出现彰着分化,建材库存大增5.25%,而卷板类依旧处于去库之中,举座累库节拍相对偏慢。分项来看,建材方面,由于4季度螺纹价钱稳步下滑,宏不雅战略难以对钢价造成趋势影响,商场心态偏向悲不雅,使得钢贸商与末端企业冬储意愿不彊,在“偏高”的价钱之下,下流不雅望心态加剧;卷板方面,本期库存延续去化,但产需也处于双弱之中,被迫去库迹象彰着。总的来看,节前跟着“冬储”题材淡化,虽举座库存偏低,但仅能对钢价造成撑握,却难以推高,不外,低库存之下,如若节后末端需求逐渐回稳,那么也将撑握钢价出现推涨。

现货小幅上调

据中钢网APP数据裸露:

建材24个商场中,12个商场涨10-30元/吨,1个商场跌20元/吨,螺纹钢20mmHRB400E平均价钱3448元/吨,较上个来回日上调9元/吨。

热卷24个商场中,15个商场涨10-40元/吨,1个商场跌10元/吨,4.75热轧板卷平均价钱3479元/吨,较上个来回日上调13元/吨。

中厚板23个商场中,12个商场涨10-50元/吨,14—20mm普中板平均价钱3534元/吨,较上个来回日上调14元/吨。

期货小幅回落

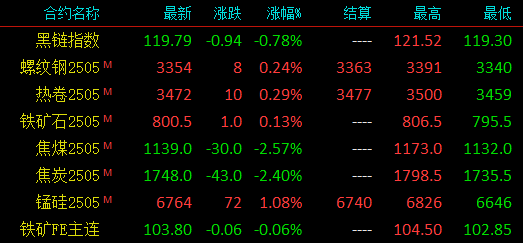

20日玄色系螺纹钢主力涨8,收报3354,涨幅0.24%;热卷主力涨10,收报3472,涨幅0.29%;焦煤主力跌30,收报1139,跌幅0.57%;焦炭主力跌43,收报1748,跌幅2.40%;铁矿石主力涨1,收报800.5,涨幅0.13%。

抽象不雅点

抽象来看,现时,玄色系的上升主如若宏不雅预期的改善,国内方面,1月份宏不雅举座偏稳,本日公布的LPR也未超出商场预期,且春节将至,更多的利好将留至年后,预见接下来的资金炒作力度或将有所削弱,此外,商场的风险点仍在国外,参加下旬,国外的省略情味将逐渐调遣为试验,将增大商场的波动。盘面上,盘跟着多头赢利了结,期螺高位回落,小时级别MACD造成死叉,短期存在回调迹象,预见明日现货震撼回落,幅度0-20元。

]article_adlist-->商务合营

]article_adlist-->商务合营

辩论电话:18711185267

]article_adlist-->行情信息预测/品牌营销实践企业形象宣传/专属定制作事

]article_adlist-->往期精彩追忆]article_adlist-->

蔫了!烽烟四起!涨了也带不动!钢价再次跌且归?

]article_adlist-->

镌刻荣光 蓄势动身:2024中钢网十大事件

]article_adlist-->

多家钢厂关闭高炉、转炉、焦炉等坐褥要领!

]article_adlist-->“中钢网”只提参考并不组成任何投资及欺骗提议。“中钢网”领有对此声明的最终讲解权。未经授权,不容转载,转载请后台辩论主编,如果未标注或标注为非本公众堪称号,本公众号将保留讲求其联系包袱的权益。

作家:新珂

]article_adlist-->(转自:中钢网)

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 足球投注app