热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

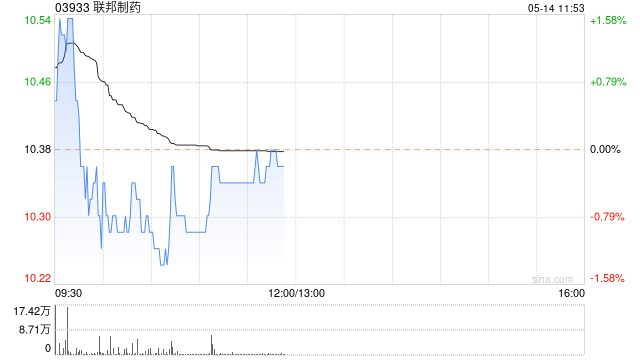

中金发布研报称,由于原料药及中间体价钱面对压力,下调联邦制药(03933)2025/2026净利润8.9%/1.1%至29.20亿元/26.21亿元。现时股价对应2025/2026年9.5倍/10.4倍市盈率。酌量到近期医药板块估值核心上移,该行看守跑赢行业评级和19.00港元见地价,对应11.8倍2025年市盈率和12.9倍2026年市盈率,较现时股价有23.9%上行空间。

中金主要不雅点如下:

1H25功绩稳健该行预期

公司公布1H25功绩:买卖收入75.19亿元,同比+4.8%;毛利润39.24亿元,对应毛利率52.2%,同比+5.6ppt;税前利润为24.20亿元,同比+27.24%;竣事净利润18.94亿元,同比+27.02%。增长主要受益于诺和诺德UBT251授权费的一次性孝顺以及胰岛素系列放量,稳健该行预期。

改进研发步入成绩期,要点布局GLP-1赛谈

公司与诺和诺德就UBT251(GLP-1/GIP/GCG三靶点昂扬剂)达成国外职权授权契约,1H25公司对外授权阐明收入14.34亿元,UBT251已于2025年4月完成超重/肥壮适合症中国II期临床入组,于2025年5月完成糖尿病适合症中国II期临床入组;此外,UBT37034(Y2R昂扬剂)获FDA批准开展减重临床,临床前数据披露其与GLP-1相同物联用显赫镌汰体重。公司握续布局研发,1H25研发用度4.99亿元,同比+11.7%,公司聚焦代谢、自免、眼科等限度,当今有43项东谈主用药在研模式(含22个1类新药),已变成丰富家具梯队。

制剂:胰岛素驱动放量,国外布局稳步鞭策

1H25,制剂家具收入(不含对外授权)25.4亿元,同比+6.1%,分部利润1.56亿元,同比-35.4%。从细分看,胰岛素系列收入9.61亿元,同比+74.5%,胰岛素相同物销量同比+90.4%,该行以为主要受益于公司国内商场占有率握续上涨以及国外商场的拓展。公司出口业务向好,胰岛素家具中标巴西卫生部采购,并竣事褂讪供应和订单拜托,抗生素家具已于马来西亚商场中标,动保已得回越南、澳大利亚共6项动保家具注册批文并开动国外注册19项。

原料药及中间体:短期受困于价钱扰动及需求疲软

1H25,中间体收入10.11亿元,同比-23.1%,分部利润6.35亿元,同比-40.6%,原料药收入25.30亿元,同比-27.0%,分部利润2.51亿元,同比-52.0%,盈利智商承压主要因6-APA等家具价钱回落及抗生素需求阶段性下滑。在产能方面,6-APA/青霉素G钾工业盐竣事满产,公司预测珠海联邦制药高栏港原料药模式以及内蒙古光大联丰原料药中间体产能均将于2025年10月投产。

风险教导:研发程度不足预期,中间体价钱下滑风险,竞争加重,战术波动

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君 买球下单平台